フリーランスになって老後の資金心配じゃないのか。

ただでさえ少ない厚生年金なのに、国民年金になって大丈夫なのか。

どんな対策が必要なのか。老後にいくら必要なのか。

このあたりをしっかり解説したいと思います。

フリーランスの老後。。。本当に大丈夫?

①厚生年金

②国民年金

③老後いくらあれば足りるのか

④私の対策

⑤積立シミュレーション

⑥まとめ

①厚生年金

社会人の方は厚生年金を支払っていると思います。

ここは私の年収がわかる以下のサイトでも述べさせていただきました。

フリーランスエンジニアの実情は?かなり良い?

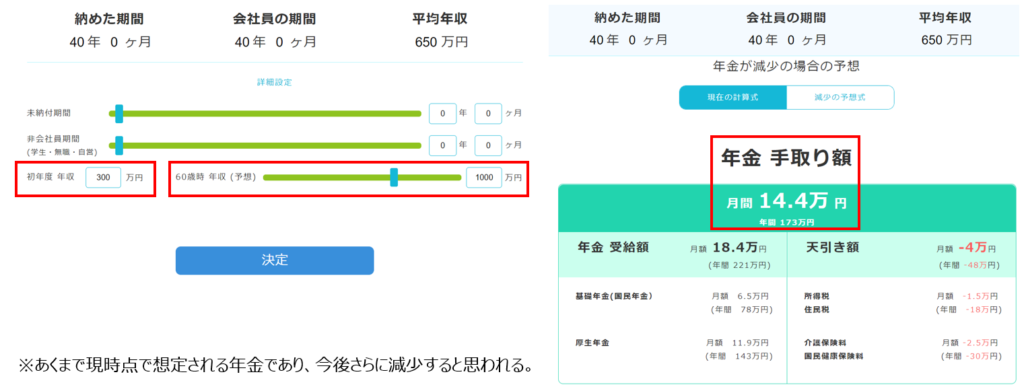

年収600万の方の場合だと、厚生年金は91,500円。会社が半分払ってくださるので、45750円です。

計算は初年度の年収と60歳時点の年収が必要ですので、初年度300万、60歳で1000万で入力してみます。

この場合の年金の手取り額は現時点で14.4万円です。今後はさらに下がっていくと思われます。。

②国民年金

国民年金は会社に払ってもらえませんが、毎月16590円と決まった額になっています。

20歳から60歳までの40年間きっちり保険料を納めたのであれば、約65,000円を受け取ることができます。

ここは意見がわかれるところかもしれませんが、私からすれば厚生年金も大した額をもらえない。さらに今後は下がっていく可能性が高いのに、毎月国民年金の3倍ほどの金額である厚生年金を支払わなくてよくなるのはむしろメリットだと思います。

年金に取られるくらいなら、NISAなどで積み立てたほうがよっぽどお得です。

③老後いくらあれば足りるのか

総務省統計局の2019年のデータによると、支出は以下のようになっています。

・夫65歳以上・妻60歳以上(夫婦のみ)の高齢無職世帯の消費支出 :月額平均 約24万円

・60歳以上の高齢単身無職世帯の消費支出 :月額平均 約14万円

・生命保険文化センターによる「ゆとりある老後生活費」 :月額平均 約36万円

ただし、年収に左右されるもので、定年後の生活のために十分な金額を見積もる一つの方法として、定年前の収入の75%ほどを目安に生活設計すると良いといわれています。

※当たり前のことですが、今と同じ生活をしたいのであれば、現在の消費支出と同額が必要です。

皆さんゆとりのある老後生活費が欲しいですよね。

厚生年金であっても36万には20万以上足りません。

夫婦のみの平均消費支出(24万)でも10万程不足している。

夫婦がお互いに働いていて厚生年金を収めて続けていたとしても合わせて受給額は28万です。ただ夫婦二人がお互い正社員で定年まで働くというのはなかなか難しいですよね。。

厚生年金を40年支払続け、月36万利用したい場合は

月々の不足分:36万-14.4万=21.6万

60歳で退職し、90歳まで生きる場合:90年-60年=30年

21.6万×30年×12か月=7776万

7776万円が年金とは別に必要となります。

厚生年金を40年支払続け、月24万利用したい場合でも

月々の不足分:24万-14.4万=9.6万

60歳で退職し、90歳まで生きる場合:90年-60年=30年

9.6万×30年×12か月=3456万

3456万円が年金とは別に必要となります。

こうやってシミュレーションしてみるとわかりますが、圧倒的に足りていません。

老後に向けて貯金をしておく必要があるのは皆さんご認識されていると思いますが、こんなにも必要になるとは思っていなかったでしょう。。

国は若い世代には「年金がありません」と発表しています。そのため自分で運用してお金をためておく必要があります。

④私の対策

私はオフショア投資をしています。

調べてみるとわかりますが、オフショア投資は運用益がいい分、制約が強く、向いている人と向いていない人がいます。

基本的におろすことは考えません。目的をもってできる方がおすすめです。

調べるのがめんどくさい。勉強も大変だと思います。

そういった方はとりあえず、emaxis slim 米国株式(s&p500)を行うことをオススメします。

とりあえず日本の資産で持っておくことはオススメできません。現状は円安になっていますが、この先さらに下がることもあり得ます。

せっかく30年コツコツ貯蓄して3000万溜まっていたとしても、今の価値と未来の価値が違うかもしれません。円安が進んでしまった場合、30年後の3000万は貯蓄開始した際の物価の2000万程の価値になっているかもしれません。

⑤積立シミュレーション

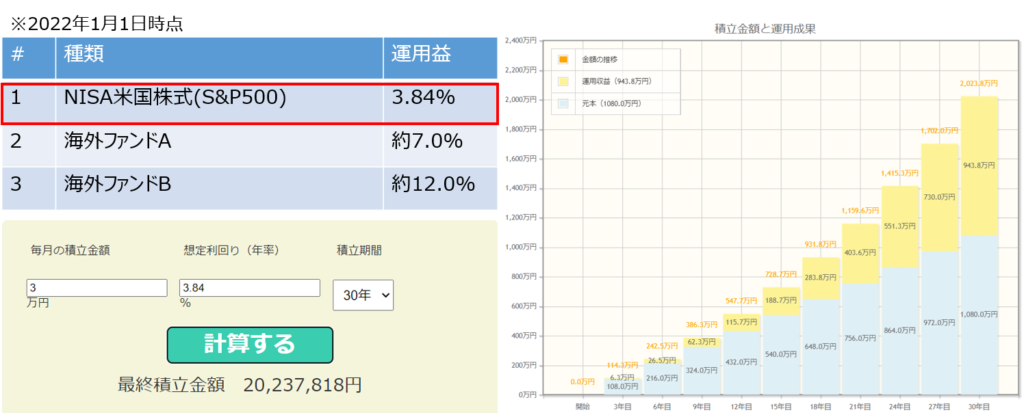

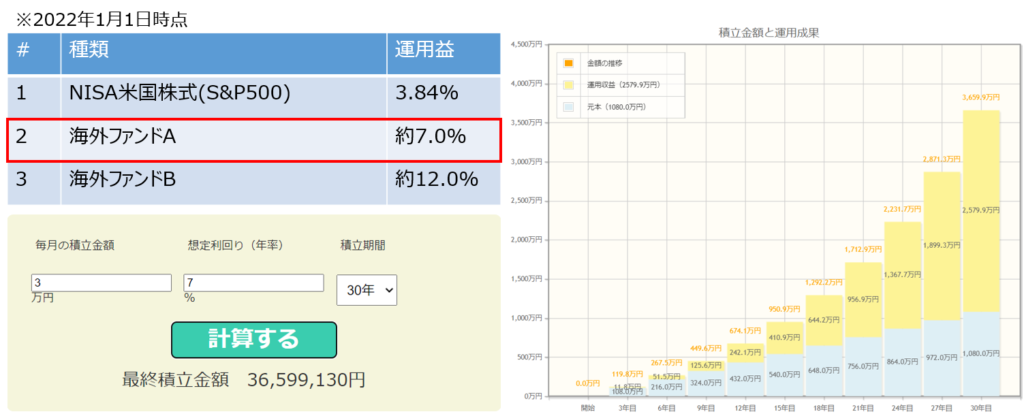

複利運用の以下3パターンのシミュレーションをお見せしたいと思います。

1 NISAによるS&P500の積立

2 オフショア投資による元本保証型の積立

3 オフショア投資による保証無しの積立

1 NISAによるS&P500の積立

毎月3万円を運用益3.84%のNISAで30年間積み立てた場合

元本の1080万に対し、運用益が940万ほどです。

2 オフショア投資による元本保証型の積立

毎月3万円を運用益7.0%のNISAで30年間積み立てた場合

元本の1080万に対し、運用益が2500万ほどです。

ちなみにこの投資信託では元本保証型で15年で140%の保証になります。そのため学資保険として利用される方が多いです。

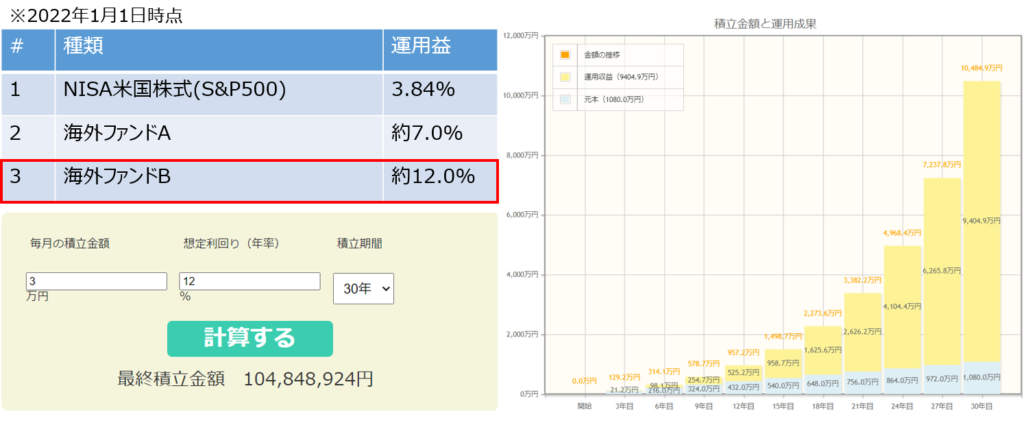

3 オフショア投資による保証無しの積立

毎月3万円を運用益12.0%のNISAで30年間積み立てた場合

元本の1080万に対し、運用益が9000万ほどです。

こちらは元本保証などはなく、リスクもある積立になります。そのためシミュレーションほどうまくはいきませんが、積立を辞める時期によっては大きな運用益を得ることができます。

海外には日本にはない商品がたくさんある。

日本だけで探すよりも海外の投資信託も一度確認してみてはいかがでしょうか。運用益はいいが手数料が高かったり、解約したら損をしたりとデメリットもあります。

フリーランスになるかどうかもそうですが、知っているか知らないかで大きく差が出ることが多々あります。

選択肢を増やした上で、検討し行動することがとても大切です。

⑥まとめ

私はオフショア投資により老後の資金を貯蓄しています。

オフショア投資と聞くだけでこれは詐欺じゃないのか、本当にうまくいくのか心配だと思います。

そこは私も同じでした。それなのになぜオフショア投資をしているのか。

詐欺が怖かったので自分なりに調べました。いろんな記事を確認し、いろんなオフショア投資を紹介していただける企業に商品を紹介してもらい、同じことを言っているのか、気になるところがないか時間をかけて確認しました。

結局、ネットで酷評となっている記事は、手数料が高いというコメントや、契約後株価が下がってばかりですぐに辞めたであろう方の記事が多かったです。

このあたりは調べればそれでもオフショア投資がメリットになることがわかるはずです。

オフショア投資を進めても私には何の得もないので、特におすすめするわけではありませんが、気になる方がいれば自分なりに調べてみてください。私が伝えたかったことは、あくまで年金はあてにしてはいけないので、自分にあった方法で貯蓄してほしいということです。オフショア投資を知った上でNISAを選ぶ方もたくさんいらっしゃると思います。ご自身に合った貯蓄方法が見つかれば幸いです。

ちなみにですが、オフショア投資は節税にはなりませんのでご注意ください。

コメント